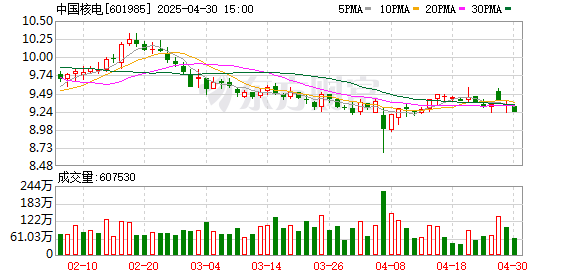

股票配资平台门户 华源证券给予中国核电买入评级,所得税费用大增拖累盈利 在手核电项目保障稳定成长 股票配资平台门户 来源:凤凰配资 网站:富牛平台 日期:2025-05-02 12:35:34 查看:104